Судьба гривны

Курс доллара США, установленный НБ Украины на 12 апреля — составил 13,13 ГРН за 1 USD. Граждане незалежной хватаются за голову: «как же так», «катастрофа!», «мы все умрем!». Идиоты-политологи пишут околесицу в духе — «это путинятка гадит, все из-за санкций».

Пусть местное население накладывает на себя руки, политологи разных мастей отпиливают основание черепа, а мы с вами спокойно разберемся: а. что за политику проводил НБ Украины предыдущие годы, б. так ли это плохо — слабая нац.валюта?

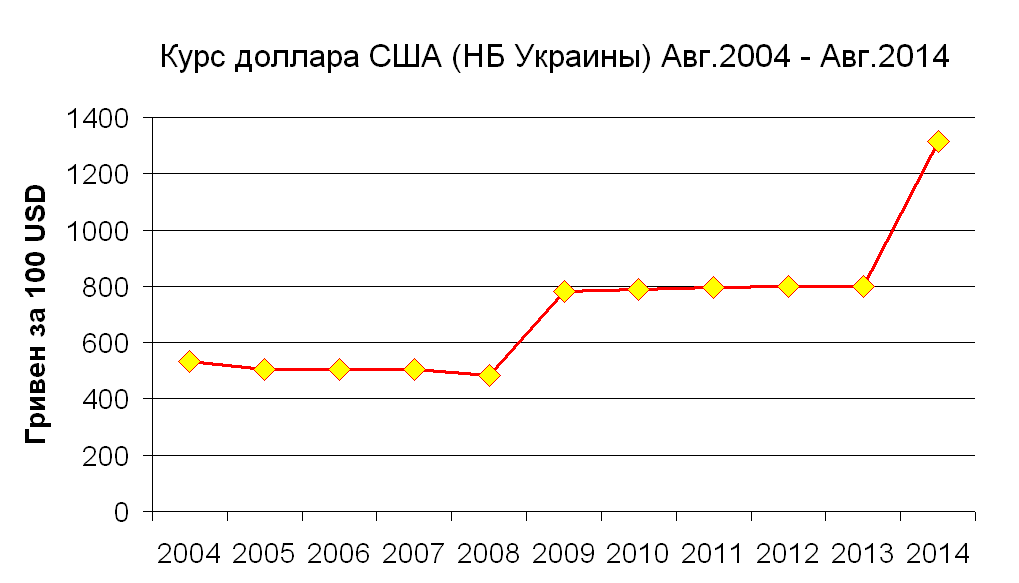

Для начала, глянем на график курса доллара США по отношению к гривне за последние 10 лет:

Внимательные читатели обратят внимание, что выглядит график не вполне естественно. Выглядит он так, будто НБ многие годы искусственно удерживал курс, а когда терял возможность это делать — резко его отпускал.

Надо сказать, что внимательные читатели не ошибаются. Ровно так это и происходило. Зачем? — Не знаю, я плохо разбираюсь во внутренней политике Украины. Возможно, стабильный курс — был частью некоего «социального контракта» между властью и населением, а НБ послушно, вопреки своей основной задаче, следовал за политической целесообразностью текущего руководства страны.

Дак плох он или хорош высокий курс? — Давайте разбираться.

Представим некое украинское предприятие, выпускающее, допустим, копченое сало (ну, а что еще может выпускать украинское предприятие?). Часть своего сала это предприятие продает на экспорт, за валюту.

Предположим, что всех расходов (зарплаты, налоги, закупка свиней, транспорт, электроэнергия, водоснабжение, водоотведение, далее везде) у этого предприятия — 10 000 000 грн. в год. Продает оно, скажем — 1 000 тонн сала за тот же год. Таким образом, суммарная себестоимость одной тонны — 10 000 грн.

Какова себестоимость этого сала в валюте? В августе прошлого года она была $1 250, сегодня — $761. К чему мы пришли? — Правильно, наше сало стало значительно конкурентноспособнее (как на внешнем, так и внутреннем рынке, ввезенный шмат сала из Польши становится в гривнах невероятно дорогим и не может конкурировать с отечественной продукцией).

Т.к., большая часть расходов (в первую очередь — заработные платы) любых предприятий внутри страны номинирована в нац.валюте, а торгуют на экспорт эти предприятия за ин.валюту (а импортеры, в свою очередь, за нее же импортируют), слабая нац.валюта — это всегда поддержка собственного производителя и экспорта.

Хотите пример? — Он есть у меня. До дефолта 98-го года — в России вообще не было собственных колбас. При заниженной стоимости доллара в 6 рублей — батон сервелата было выгоднее импортировать. После дефолта, когда доллар ушел к своим честным, на тот момент — 27-28 рублям — вообще все продовольствие, за исключением дорогого сегмента, стало производиться в России.

А как же инфляция? — Да, ослабление нац.валюты ведет к инфляции. И тем сильнее ведет, чем выше зависимость экономики от импорта. Но штука в том, что ведет не сразу. Издержки предприятий выравниваются к курсу отложено, а себестоимость их товара падает сразу, себестоимость же импортных конкурентов сразу же вырастает.

Хороший пример поддержки собственного экспорта — Китай, который последовательно проводит политику ослабления курса Юаня, путем скупки инвалюты с внутреннего рынка.

И последнее, о чем сейчас стоит думать новым властям Украины — это удержание курса. Ни к чему, кроме исчерпания валютных резервов, появлению черного рынка и двойного курса эта политика не приведет.