Что такое «облигации»?

Облигация — это долговая ценная бумага, по которой эмитент (компания или государство) обязуется выплатить инвестору определенную сумму и определенный процент в будущем.

Облигация внутреннего выигрышного займа России 1000 рублей, 1992

Грубо говоря, другими словами, вы даете взаймы свои деньги эмитенту (тот, кто выпустил облигации) для получения своей прибыли. Чтобы знать, что из этого можно получить — надо разобраться какие есть облигации. Облигации могут отличаться по рейтингу, времени погашения, ставке купона (процент доходности) , выпустившему их эмитенту.

Рейтинг — присваивается такими компаниями как Fitch, Moody’s и S&P. Рейтинг зависит от кредитоспособности эмитента. Облигации считаются инвестиционными имея рейтинг ВВВ- и выше от агентства S&P, BBB и выше от Fitch и Ваа3 от Moody’s. Рейтинг ниже инвестиционного считается дефолтным или преддефолтным рейтингом.

Срок облигации. Облигации бывают краткосрочные (срок обращения до года), среднесрочные (от года до 9 лет) и долгосрочные (от 10 лет и выше). Время до конца погашения облигации на прямую влияет на купон(процент) готовой доходности облигации. Так например чем дольше срок погашения тем выше процент. Также на процент влияет ставка центрального банка, в зависимости в какой стране были выпущены эти облигации. Выплаты по купонам(процентам) могут быть раз в квартал, полугодие, раз в году. Все зависит от того, какие условия. При погашении облигаций выплачивается их номинальная стоимость. Например номинальная стоимость по 1000 за единицу, а она упала или выросла в цене +-100. Эмитент будет обязан выплатить вам номинальную стоимость не зависимо какая будет конечная цена. Также в отличии от депозита, облигации могут не облагаться налогом или он будет минимальным.

Спрос на рынке ценных бумаг в облигации можно назвать одним из самых больших. Здесь присутствуют и огромная ликвидность, и умеренный доход, а самое главное — практически полное отсутствие рисков при инвестировании и сниженный налог. Но, конечно же, все зависит от того, что это за облигации и кто их эмитент.

Разберем для примера облигации США — трежерис (treasuries), так как они на данный момент являются самыми популярными и считаются самыми надежными в мире.

По сроку погашения эти облигации колеблются от 3 месяцев до 30 лет. С недавних пор поговаривают уже и о выпуски 100-летних облигаций. Доходность этих облигаций от 1.4% до 2.1% годовых, зависит от срока погашения.

Важно также понимать, что такое инверсия кривой доходности. Она происходит, когда доходность более короткой облигации, превышает доходность более длинной. Для того, что бы понять о чем речь, окунемся немного в то, как устроена облигация.

Доходность по новым выпущенным облигаций зависит от текущей учётной ставки. Зачастую, чем длиннее облигациям, тем больше купон по выплатам за неё. Например: 3-месячная облигация с купоном 1.5%, 5-летняя — 1.9%, 20-летняя с 2.5%.

Те облигации, которые уже есть в обращении, часто могут выступать опережающим индикатором в снижении учётной ставки. Скупка облигаций приводит к укреплению нац. валюты, что в свою очередь уменьшает инфляцию и провоцирует снижение учётной ставки центрально банка.

Для примера приведу последнее снижение учётной ставки ФРС на 0.25 б.п.(базовый пункт, %). Ставка была снижена с 2.25-2.5% до 2-2.25%. Это снижение было впервые, начиная с 2008 года. За несколько недель-месяцев до этого, доходность облигаций опустилась ниже учётной ставки, до уровня 1.8-2.1%. Всё это происходило по причинам бегства инвесторов от риска (торговая война, брекзит и т.д.) — при росте цены на облигации, её доходность падает и наоборот.

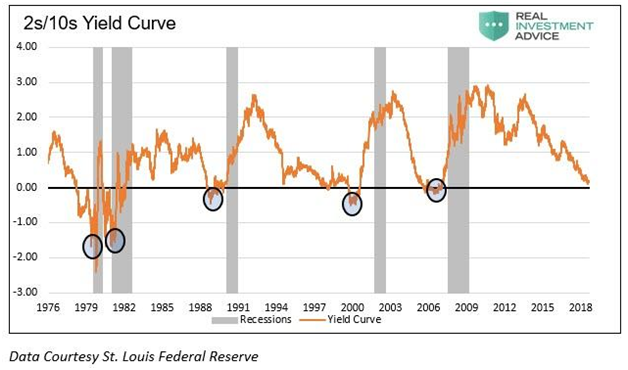

Итак, инверсия. В США за последние полгода произошло сразу две — 1) когда доходность 2-летних облигаций была выше 10-летней; 2) когда доходность 3-месячной обогнала доходность 30-летней облигации. Теперь, исходя из всех исторический данных, когда такие события случались — в США наступала рецессия, а в мире начинался кризис. Из последних, это — бум доткомов в 2000-х и ипотечный кризис 2008 года.

На фото серым цветом показана рецессия, а оранжевым инверсия кривой доходности 2-ух и 10-ти летних облигаций. То есть инверсия происходит, когда значение уходит ниже 0.

Теперь на очереди Европейские облигации. Скажу сразу тут не менее интересно. В мире сейчас около 30% всего долга, а это $17 трлн, с инвестиционным рейтингом имеют отрицательную доходность. Это значит, что ставки по этим облигациям находятся ниже нуля. На Европу из этого долга приходится $8.7 трлн, на Японию $7.3 трлн. Например, немецкие 10-летние бонды торгуются с доходностью -0.64% и получается, что инвесторы сами доплачивают эмитенту. То есть другими словами, инвестор дает деньги взаймы и еще за это доплачивает. Как бы это глупо, смешно и парадоксально не звучало, но это так.

Расскажу почему так происходит, почему такие низкие ставки и покажу что инвесторы не такие глупцы как это могло показаться, ведь можно было бы их инвестировать где можно получить прибыль или просто держать в банке.

Во-первых — ставка ЕЦБ сейчас находится на уровне -0.4%. Во-вторых — глобальных уход от рисков в облигации. Европа уже скатывается в рецессию и большинство облигаций стран Евросоюза имеют отрицательную доходность. Но зачем же инвестировать туда, где за это приходится еще и платить? Ответ прост – сохранность средств. Ведь мало кто будет хранить миллионы или сотни миллионов долларов и евро у себя дома или в банке, который может обанкротиться и объявить дефолт.

Также не стоит забывать, что даже на таких облигациях можно заработать. Ведь когда доходность падает, растет цена на саму облигацию. И если вовремя купить, можно неплохо заработать на разнице цены покупки и продажи.

Зачем страны выпускают облигации?

Для того чтобы закрыть дефицит бюджета страны и привлечь дополнительные средства для финансирования своих проектов. Также инвестиции в облигации имеют большое влияние на курс валют в стране. А все потому, чтобы купить облигации, иностранному инвестору для начала нужно обменять свою валюту на нашу что, конечно же, укрепляет нашу валюту. Но в этом есть и обратная сторона. При погашении облигаций или их продаже, инвестор обратно будет покупать иностранную валюту что в свою очередь повлияет на ослабление валюты нашей страны.

Итого. Минусы и плюсы облигаций для обычного гражданина:

Достоинства:

— бОльшая доходность и меньший налог (чем у депозитов);

— страхование всей суммы инвестиций;

— облигации в случае необходимости можно продать досрочно без каких либо проблем;

— под залог облигаций можно брать кредиты.

Недостатки:

— более сложная процедура приобретения, чем у депозита;

— для получения реальной выгоды минимальная сумма инвестирования довольно высока

— для приобретения нужно открыть счет у брокера или компании, предоставляющей инвестиционные услуги.